Cargo jakarta ambon -Pertumbuhan sektor logistik dan ekspedisi di Indonesia terus meningkat seiring dengan maraknya bisnis daring dan aktivitas e-commerce. Namun, dibalik kemudahan pengiriman barang, ada satu hal penting yang perlu diperhatikan pelaku usaha, yakni kewajiban pajak penghasilan (PPh) atas jasa ekspedisi.

Belakangan, banyak wajib pajak bertanya melalui Kring Pajak Direktorat Jenderal Pajak (DJP) tentang apakah jasa ekspedisi dikenai PPh Pasal 21 atau PPh Pasal 23. Pertanyaan ini muncul karena model kerja sama di bidang ekspedisi cukup beragam — mulai dari pegawai tetap, kemitraan, hingga penyedia jasa independen.

Perbedaan Dasar antara PPh 21 dan PPh 23

Sebelum memahami penerapan pajak pada jasa ekspedisi, penting untuk membedakan PPh 21 dan PPh 23.

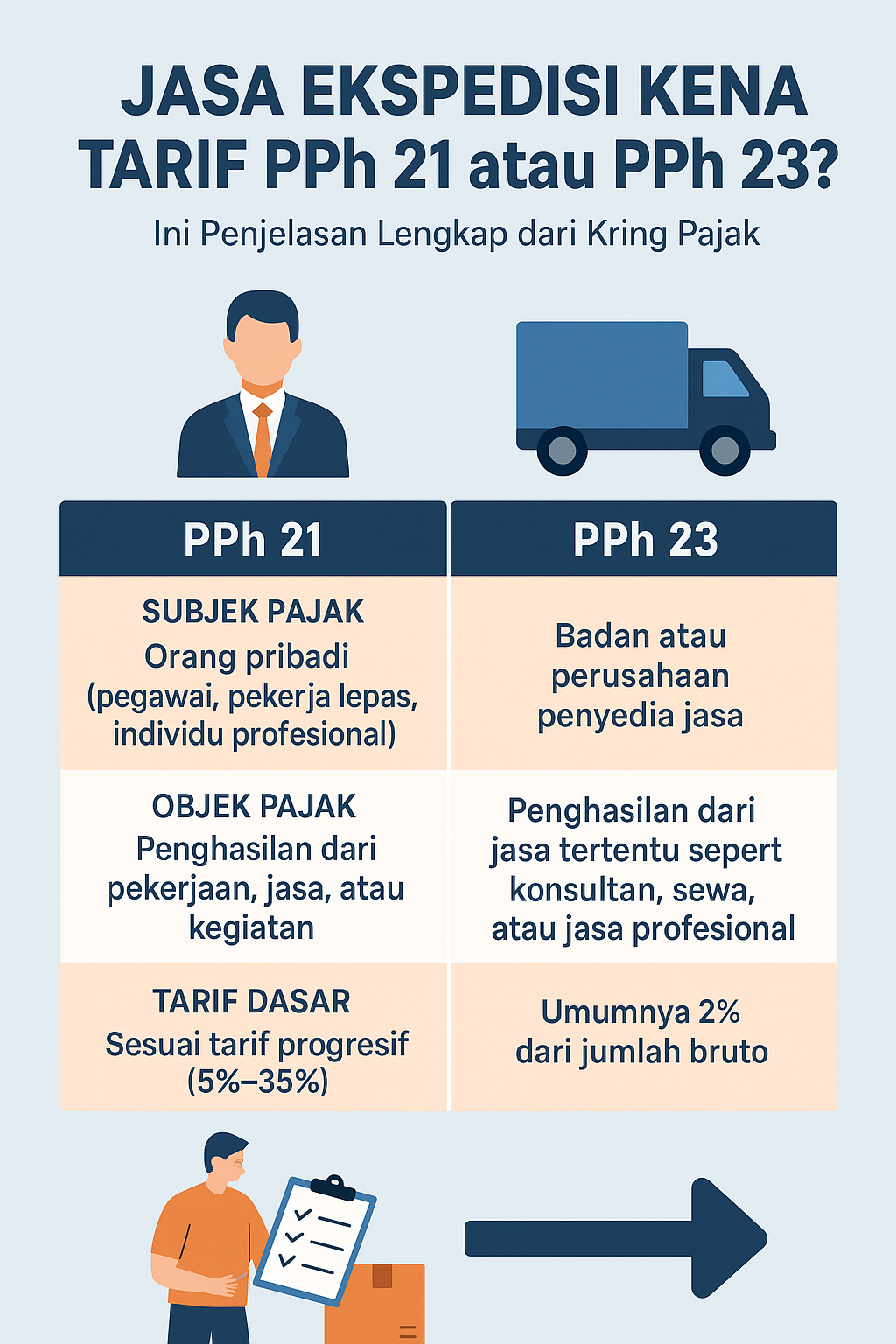

| Jenis Pajak | Subjek Pajak | Objek Pajak | Tarif Dasar |

| PPh Pasal 21 | Orang pribadi (pegawai, pekerja lepas, individu profesional) | Penghasilan dari pekerjaan, jasa, atau kegiatan | Sesuai tarif progresif (5%–35%) |

| PPh Pasal 23 | Badan atau perusahaan penyedia jasa | Penghasilan dari jasa tertentu seperti konsultan, sewa, atau jasa profesional | Umumnya 2% dari jumlah bruto |

Jadi, perbedaan utamanya terletak pada siapa yang menerima penghasilan dan bentuk hubungan kerja antara pemberi dan penerima jasa.

Penjelasan Kring Pajak: Dilihat dari Hubungan Kerja

Menurut keterangan resmi dari Kring Pajak DJP, tarif PPh yang dikenakan pada jasa ekspedisi bergantung pada status hubungan kerja antara pengemudi, pemilik armada, dan perusahaan ekspedisi.

1. Jika Penerima Jasa Adalah Pegawai

Apabila pengemudi atau petugas pengiriman bekerja secara tetap dan menerima gaji bulanan, maka penghasilannya dikenakan PPh Pasal 21.

Contohnya:

Seorang sopir ekspedisi yang digaji tetap oleh PT Logistik Maju Mandiri akan dipotong PPh 21 setiap bulan berdasarkan tarif progresif.

Baca juga artikel: cargo jakarta bali

2. Jika Penerima Jasa Bukan Pegawai Tetap

Bila jasa ekspedisi diberikan oleh pihak ketiga (bukan karyawan tetap, melainkan penyedia jasa), maka penghasilan tersebut dikenai PPh Pasal 23 sebesar 2% dari nilai bruto, selama penerima jasa memiliki NPWP.

Contoh: PT Sukses Ekspres menggunakan jasa sopir independen atau vendor ekspedisi lain untuk mengirim paket. Pembayaran atas jasa tersebut dipotong PPh 23.

Kasus Umum di Industri Ekspedisi

Dalam praktiknya, dunia ekspedisi di Indonesia memiliki beragam model kerja sama. Berikut contoh skenario yang sering terjadi:

A. Sopir atau Kurir Tetap Perusahaan

- Status: Pegawai tetap

- Pajak: PPh 21

- Pemotong pajak: Perusahaan ekspedisi tempat mereka bekerja.

B. Vendor Ekspedisi atau Pengemudi Freelance

- Status: Penyedia jasa (bukan pegawai)

- Pajak: PPh 23 (2% bruto) jika memiliki NPWP

- Catatan: Jika tidak memiliki NPWP, tarif menjadi 4% dari bruto.

C. Kerjasama Subkontrak Pengiriman

- Status: Badan usaha rekanan

- Pajak: PPh 23 atas jasa pengiriman atau penyewaan kendaraan

- Potongan dilakukan oleh pihak yang membayar jasa (pemberi kerja).

Dasar Hukum dan Rujukan Resmi

Beberapa peraturan yang menjadi acuan penentuan tarif pajak bagi jasa ekspedisi antara lain:

- Undang-Undang No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP).

- Peraturan Dirjen Pajak Nomor PER-16/PJ/2016 tentang pedoman pemotongan PPh 21.

- PMK Nomor 141/PMK.03/2015 tentang jenis jasa lain yang dipotong PPh 23.

- Surat Edaran DJP Nomor SE-02/PJ/2020 yang memperjelas klasifikasi jasa logistik dan transportasi.

Dengan dasar hukum tersebut, setiap wajib pajak dapat menentukan jenis pemotongan PPh yang sesuai dengan karakteristik transaksi yang dilakukan.

Langkah-Langkah Bagi Pelaku Usaha Ekspedisi

Untuk menghindari kesalahan dalam pelaporan pajak, pelaku usaha di bidang logistik dan ekspedisi disarankan melakukan langkah-langkah berikut:

1. Identifikasi Jenis Hubungan Kerja

Pastikan apakah pihak yang menerima pembayaran merupakan pegawai, individu lepas, atau badan usaha. Ini menentukan apakah PPh 21 atau 23 yang berlaku.

2. Catat Transaksi dengan Rinci

Gunakan invoice dan bukti potong pajak yang jelas, mencantumkan NPWP dan nilai bruto transaksi.

3. Gunakan Aplikasi e-Bupot

DJP kini menyediakan sistem e-Bupot Unifikasi untuk pelaporan dan pembuatan bukti potong PPh 21 dan 23 secara digital.

4. Lapor Pajak Tepat Waktu

Jangan menunda penyetoran pajak. Pelaporan yang telat dapat dikenai sanksi administrasi hingga denda 2% per bulan.

Contoh Simulasi Perhitungan PPh 23

Misalnya, PT KirimCepat membayar jasa ekspedisi kepada vendor PT Logistik Mandiri sebesar Rp50.000.000.

Jika vendor memiliki NPWP:

PPh 23 = 2% x Rp50.000.000 = Rp1.000.000

Maka perusahaan wajib memotong Rp1.000.000 dan menyetorkannya ke kas negara atas nama vendor tersebut.

Jika vendor tidak memiliki NPWP:

Tarif naik 100% menjadi 4%

PPh 23 = 4% x Rp50.000.000 = Rp2.000.000

Kunjungi juga: cargo jakarta Makassar

Kesimpulan

Penentuan tarif pajak untuk jasa ekspedisi tergantung pada hubungan hukum antara pemberi dan penerima jasa.

- Jika berbentuk hubungan kerja (pegawai tetap) → PPh 21.

- Jika berbentuk hubungan bisnis atau kontrak jasa → PPh 23.

Kring Pajak DJP menegaskan pentingnya pelaku usaha memahami perbedaan ini agar tidak salah melakukan pemotongan, penyetoran, dan pelaporan pajak.